Transcontinental inc. annonce ses résultats de l'exercice financier 2018

Faits saillants

- Les revenus ont augmenté de 616,3 millions de dollars, soit de 30,7 %, passant de 2 007,2 millions de dollars à 2 623,5 millions principalement en raison de l'acquisition transformationnelle de Coveris Americas complétée le 1er mai dernier. Cette hausse a été partiellement atténuée par la vente de nos actifs médias de journaux locaux et régionaux au Québec et la vente de nos activités d'impression de notre usine de Fremont en Californie. Les revenus ajustés, qui excluent la reconnaissance accélérée des revenus reportés de 102,1 millions de dollars, ont augmenté de 514,2 millions, soit de 25,6 %, passant de 2 007,2 millions à 2 521,4 millions.

- Le résultat opérationnel a augmenté de 65,6 millions de dollars, soit de 21,7 %, passant de 302,0 millions de dollars à 367,6 millions. Le résultat opérationnel ajusté, qui exclut la reconnaissance accélérée des revenus reportés, l'amortissement accéléré, les frais de restructuration et autres coûts (gains), la dépréciation d'actifs, l'amortissement des immobilisations incorporelles et le renversement de l’ajustement de la juste valeur des inventaires vendus issus de regroupements d'entreprises, a augmenté de 46,1 millions de dollars, soit de 14,8 %, passant de 310,7 millions de dollars à 356,8 millions.

- Le résultat net a augmenté de 1,9 million de dollars, soit de 0,9 %, passant de 211,5 millions de dollars à 213,4 millions. Le résultat net ajusté, qui exclut la reconnaissance accélérée des revenus reportés, l'amortissement accéléré, les frais de restructuration et autres coûts (gains), la dépréciation d'actifs, l'amortissement des immobilisations incorporelles et le renversement de l’ajustement de la juste valeur des inventaires vendus issus de regroupements d'entreprises, déduction faite des impôts y afférents, a augmenté de 25,7 millions de dollars, soit de 12,0 %, passant de 213,7 millions de dollars à 239,4 millions.

- Conclusion de l'acquisition de Coveris Americas positionnant TC Transcontinental comme un chef de file nord-américain en emballage souple.

- Conclusion d'une entente avec The Hearst Corporation aux termes de laquelle la Société lui a transféré, le 2 avril 2018, l'impression du San Francisco Chronicle.

- Finalisation du processus de vente des journaux locaux et régionaux du Québec, ainsi que des propriétés Web s'y rattachant.

Montréal, le 13 décembre 2018 - Transcontinental inc. (TSX : TCL.A TCL.B) annonce ses résultats pour l'exercice financier 2018 clos le 28 octobre 2018.

« Je suis fier de nos résultats financiers en 2018, une année charnière pour notre entreprise grâce à l’acquisition transformationnelle de Coveris Americas, a déclaré François Olivier, président et chef de la direction de TC Transcontinental. Nous avons exécuté notre stratégie d’affaires avec rigueur afin de propulser notre croissance tout en enregistrant, pour une quatrième année consécutive, la meilleure profitabilité de notre histoire.

« Dans le secteur de l’emballage, nous avons investi près de 1,8 milliard de dollars pour des acquisitions stratégiques qui ont hissé la Société au rang des chefs de file nord-américains en emballage souple. Nous avons ainsi connu une augmentation significative de nos résultats financiers, plus particulièrement en raison de la performance de Coveris Americas. Nous gardons d’ailleurs le cap sur nos cibles établies lors de cette transaction et nous poursuivons l’intégration de nos activités en demeurant axés sur la réalisation des synergies anticipées.

« Au chapitre de l'impression, nous sommes très satisfaits de nos résultats de 2018. Ce secteur a une fois de plus connu une année vigoureuse, tant sur le plan des revenus que sur celui de la profitabilité. En effet, en excluant l’effet non monétaire de la fin de la reconnaissance des revenus reportés pour certains journaux, notre profitabilité a été similaire à celle de 2017. En outre, nous constatons que la demande pour notre offre intégrée de services aux détaillants est demeurée relativement stable, ce qui démontre qu’elle crée de la valeur pour nos clients.

« En somme, l’année 2018 aura été porteuse, et nous poursuivrons la mise en œuvre de notre plan à long terme sur de solides fondements. Par ailleurs, nous prévoyons continuer de générer d’importants flux de trésorerie avec nos activités opérationnelles qui seront alloués en priorité à la réduction de notre endettement. »

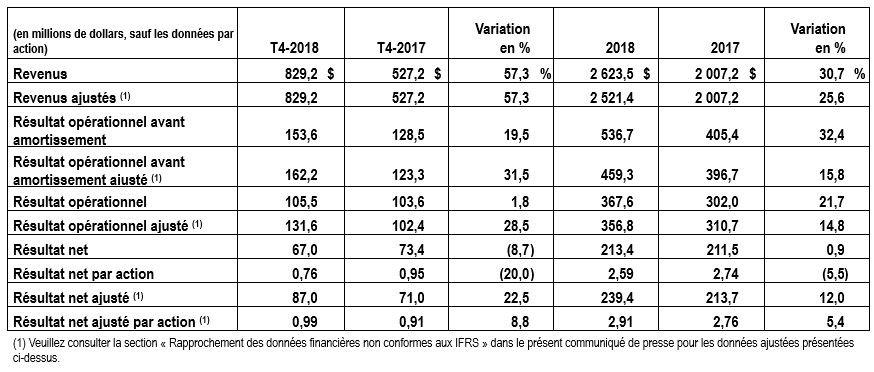

Faits saillants financiers

Résultats de l'exercice financier 2018

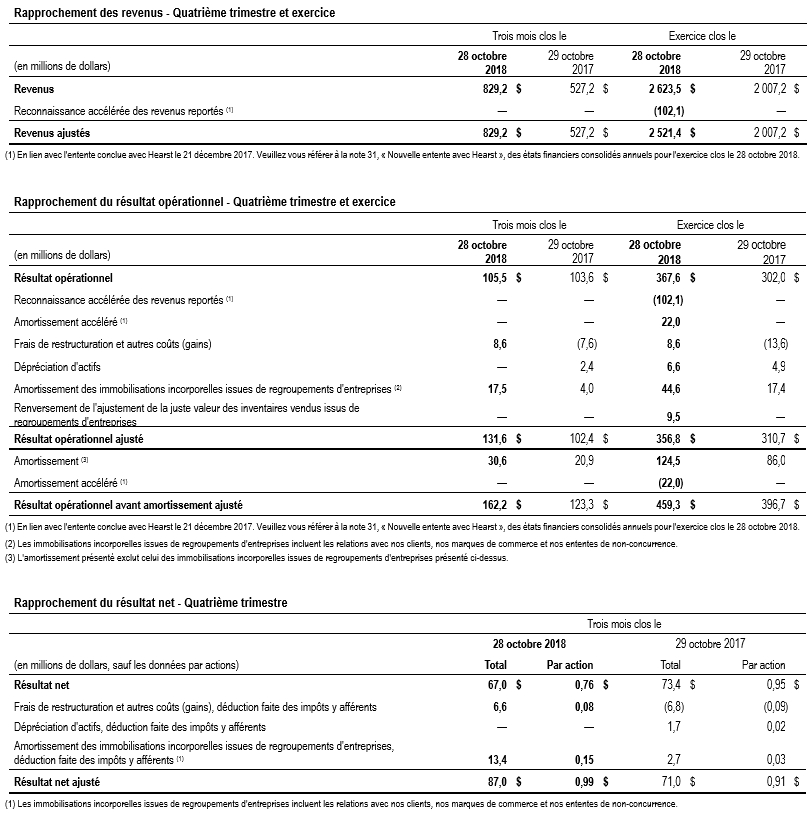

Les revenus ont augmenté de 616,3 millions de dollars, soit de 30,7 %, passant de 2 007,2 millions de dollars au cours de l'exercice 2017 à 2 623,5 millions pour la même période en 2018. En excluant l'effet favorable de 102,1 millions de dollars pour la reconnaissance accélérée des revenus reportés en lien avec l'entente conclue avec Hearst en décembre 2017, les revenus ajustés sont passés de 2 007,2 millions de dollars au cours de l'exercice 2017 à 2 521,4 millions pour la même période en 2018, soit une hausse de 25,6 %. Cette hausse est principalement attribuable à la contribution de l'acquisition de Coveris Americas et, dans une moindre mesure, de celles de Multifilm Packaging et de Les Industries Flexipak, ainsi qu'à la croissance interne des revenus du secteur de l'emballage. Cela dit, cette hausse est partiellement contrebalancée par l’effet des cessions et fermetures de journaux locaux, l'effet défavorable du taux de change et, dans une moindre mesure, par la décroissance interne des revenus dans certains créneaux du secteur de l’impression au cours de l'exercice 2018. Les revenus attribuables à notre offre de services aux détaillants canadiens sont demeurés relativement stables.

Le résultat opérationnel a augmenté de 65,6 millions de dollars, soit de 21,7 %, passant de 302,0 millions de dollars au cours de l'exercice 2017 à 367,6 millions pour la même période en 2018. Cette hausse est surtout attribuable à l'effet favorable de la reconnaissance accélérée des revenus reportés qui a été en partie contrebalancée par l'effet défavorable des frais de restructuration et autres coûts (gains) ainsi que par l'amortissement accéléré d'équipements à notre usine d'impression de Fremont en Californie. Le résultat opérationnel ajusté a augmenté de 46,1 millions de dollars, soit de 14,8 %, passant de 310,7 millions de dollars à 356,8 millions. En excluant l'effet favorable de la charge pour la rémunération à base d'actions, qui a baissé de 18,9 millions de dollars en raison de la fluctuation du prix de l'action au cours de l'exercice 2018 par rapport à la même période en 2017, ainsi que l'effet défavorable non monétaire de la fin de la reconnaissance des revenus reportés pour le San Francisco Chronicle, La Presse et le quotidien The Globe and Mail dans les Maritimes de 28,9 millions de dollars, le résultat opérationnel ajusté a augmenté de 56,1 millions de dollars, soit de 18,1 %. Cette hausse est surtout attribuable à la contribution de nos acquisitions et à la croissance interne du résultat opérationnel ajusté en raison de l’effet favorable des initiatives de réduction de coûts dans l’ensemble de la Société, qui ont plus que contrebalancé les baisses de volume ci-dessus mentionnées dans certains créneaux du secteur de l'impression.

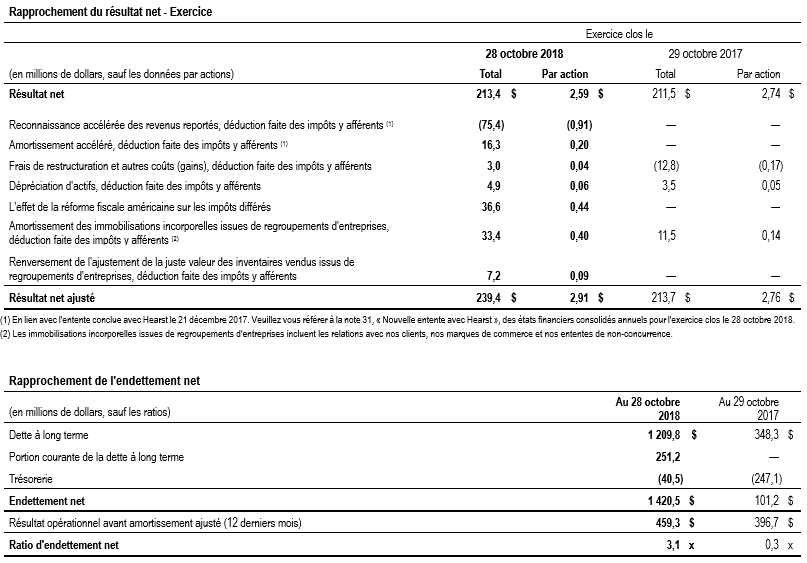

Le résultat net a augmenté de 1,9 million de dollars, soit de 0,9 %, passant de 211,5 millions de dollars au cours de l'exercice de 2017 à 213,4 millions pour la même période en 2018. Cette hausse est surtout attribuable à l'augmentation du résultat opérationnel, partiellement contrebalancée par des impôts sur le résultat et des frais financiers plus élevés. Par action, le résultat net est passé de 2,74 $ à 2,59 $ principalement en raison de l'effet de l'émission de 10,8 millions d'actions à droit de vote subalterne catégorie A de la Société au début du troisième trimestre de 2018. En ce qui a trait au résultat net ajusté, il a augmenté de 25,7 millions de dollars, soit de 12,0 %, passant de 213,7 millions de dollars au cours de l'exercice 2017 à 239,4 millions pour la même période en 2018. Par action, le résultat net ajusté est passé de 2,76 $ à 2,91 $ en raison du résultat opérationnel ajusté plus élevé, partiellement contrebalancé par des frais financiers plus élevés ainsi que par l'effet de l'émission de 10,8 millions d'actions à droit de vote subalterne catégorie A de la Société au début du troisième trimestre de 2018.

Résultats du quatrième trimestre de 2018

Les revenus ont augmenté de 302,0 millions de dollars, soit de 57,3 %, passant de 527,2 millions de dollars au quatrième trimestre de 2017 à 829,2 millions pour la même période en 2018. Cette hausse est principalement attribuable à la contribution de l'acquisition de Coveris Americas complétée le 1er mai dernier et, dans une moindre mesure, de celles de Multifilm Packaging et de Les Industries Flexipak, ainsi qu'à l'effet favorable de l'augmentation du prix de certains types de papier au sein du secteur de l'impression. Cette hausse est partiellement contrebalancée par l'effet défavorable de 18,4 millions de dollars lié à la vente de nos activités d'impression de journaux en Californie, incluant l'effet non monétaire de 7,3 millions de dollars de la fin de la reconnaissance des revenus reportés et, dans une moindre mesure, par l’effet des cessions et fermetures de journaux locaux. En ce qui a trait à notre croissance interne dans le secteur de l'emballage, elle est demeurée stable au cours du quatrième trimestre de 2018 comparativement au même trimestre l'an dernier. Enfin, les revenus attribuables à notre offre de services aux détaillants canadiens dans le secteur de l'impression sont demeurés relativement stables.

Le résultat opérationnel a augmenté de 1,9 million de dollars, soit de 1,8 %, passant de 103,6 millions au quatrième trimestre de 2017 à 105,5 millions au quatrième trimestre de 2018. Cette augmentation est surtout attribuable à la baisse de la charge de rémunération à base d'actions et à l'effet de l'acquisition de Coveris Americas qui ont été partiellement contrebalancés par l'effet défavorable des frais de restructuration et autres coûts (gains). Le résultat opérationnel ajusté a augmenté de 29,2 millions de dollars, soit de 28,5 %, passant de 102,4 millions de dollars au quatrième trimestre de 2017 à 131,6 millions au quatrième trimestre de 2018. Cette hausse est principalement attribuable à la contribution des acquisitions, à l'effet favorable de la baisse de la charge pour la rémunération à base d'actions ainsi qu'à l’effet favorable des initiatives de réduction de coûts dans l’ensemble de la Société, partiellement contrebalancée par l'effet non monétaire de la fin de la reconnaissance des revenus reportés du San Francisco Chronicle, de La Presse et du quotidien The Globe and Mail dans les Maritimes. En ce qui a trait à notre secteur de l'emballage, la hausse du coût des matières premières a touché nos activités, menant ainsi à un effet défavorable sur le résultat opérationnel ajusté au cours du trimestre.

Le résultat net a diminué de 6,4 millions de dollars, soit de 8,7 %, passant de 73,4 millions de dollars au quatrième trimestre de 2017 à 67,0 millions au quatrième trimestre de 2018. Ce recul est surtout attribuable à des frais financiers plus élevés, partiellement contrebalancés par une diminution des impôts sur le résultat et une légère augmentation du résultat opérationnel. Par action, le résultat net est passé de 0,95 $ à 0,76 $ en raison des éléments précités, mais aussi en raison de l'effet de l'émission de 10,8 millions d'actions à droit de vote subalterne catégorie A de la Société. En ce qui a trait au résultat net ajusté, il a augmenté de 16,0 millions de dollars, soit de 22,5 %, passant de 71,0 millions de dollars au quatrième trimestre de 2017 à 87,0 millions au quatrième trimestre de 2018, majoritairement en raison de la hausse du résultat opérationnel ajusté, partiellement contrebalancée par une hausse des frais financiers. Par action, le résultat net ajusté est passé de 0,91 $ à 0,99 $ compte tenu de la hausse du résultat net ajusté qui a été partiellement contrebalancée par l'effet de l'émission de 10,8 millions d'actions à droit de vote subalterne catégorie A de la Société.

Pour une information financière plus détaillée, veuillez consulter le Rapport de gestion pour l'exercice clos le 28 octobre 2018 ainsi que les états financiers disponibles à la section «Investisseurs » de notre site web www.tc.tc

Perspectives

Au chapitre du secteur de l'emballage, les acquisitions, notamment celle de Coveris Americas complétée le 1er mai 2018, contribueront de façon significative aux revenus et au résultat opérationnel ajusté pour les deux prochains trimestres par rapport aux trimestres correspondants de l'exercice précédent. En ce qui concerne Coveris Americas, nous prévoyons des revenus similaires à ceux anticipés lors de l'acquisition ainsi qu'une amélioration graduelle de nos marges bénéficiaires au cours des prochains trimestres, et ce, grâce à l'effet des synergies annoncées qui devraient commencer progressivement à compter du début de l'exercice 2019 pour atteindre la cible de 10 millions de dollars américains sur une base annualisée à la fin du deuxième trimestre de 2019 ainsi qu'à une attention accrue portée sur l'efficacité manufacturière. Pour ce qui est de nos activités d'emballage autres que celles de Coveris Americas, nous devrions continuer à générer une croissance interne de nos revenus avec l'aide de notre force de vente bien établie, ce qui devrait aussi contribuer au chapitre de la profitabilité. Le coût des matières premières et les frais de transport pourraient de nouveau avoir un effet défavorable sur les marges bénéficiaires du secteur advenant une hausse soutenue de ceux-ci.

Pour le secteur de l'impression, nous prévoyons que les revenus provenant de notre offre de services aux détaillants canadiens demeureront relativement stables au cours de l'exercice 2019. En ce qui a trait au créneau d’impression de journaux, celui-ci continuera d'être touché par la fin de la reconnaissance des revenus reportés des contrats d'impression de journaux (tableau #4), qui aura un effet non monétaire défavorable sur le résultat opérationnel ajusté de 9,9 millions de dollars au premier trimestre de 2019 et de 4,5 millions au deuxième trimestre de 2019. Aussi, aucun revenu ne sera comptabilisé en 2019 en ce qui a trait aux services de transition avec Hearst, comparativement à des revenus d'environ 9 millions de dollars qui ont été comptabilisés à cet effet au cours de l'exercice 2018. Pour tous les autres créneaux d'impression, nous prévoyons que nos revenus continueront d'être touchés par les mêmes tendances observées au cours des récents trimestres. Enfin, afin de limiter l'effet de ces baisses, nous poursuivrons nos initiatives d'efficacité opérationnelle.

Finalement, nous continuerons de générer d'importants flux de trésorerie de l'ensemble de nos activités opérationnelles, ce qui nous permettra de réduire notre endettement en ligne avec notre stratégie.

Rapprochement des données financières non conformes aux IFRS

Les données financières ont été préparées en conformité avec les IFRS. Cependant, les données financières utilisées, soit les revenus ajustés, le résultat opérationnel avant amortissement ajusté, le résultat opérationnel ajusté, le résultat net ajusté, le résultat net par action ajusté, l’endettement net et le ratio d’endettement net, pour lesquelles une définition complète est présentée dans le Rapport de gestion pour l'exercice clos le 28 octobre 2018 et un rapprochement aux données financières conformes aux IFRS est présenté au tableau ci-après, ne sont pas définies par les IFRS et pourraient être calculées différemment par d’autres entreprises. Au cours de la période de trois mois close le 29 juillet 2018, la Société a mis à jour sa définition de certains termes présentés dans les tableaux ci-après, qui exclut désormais l'amortissement des immobilisations incorporelles et le renversement de l'ajustement de la juste valeur des inventaires vendus issus de regroupements d'entreprises. Nous sommes d'avis qu’un grand nombre de nos lecteurs analysent la performance financière des activités de la Société en fonction de ces données financières non conformes aux IFRS puisqu’elles peuvent faciliter la comparaison entre les périodes. Ces mesures doivent être considérées comme un complément aux mesures de performance financière conformes aux IFRS. Elles ne s’y substituent pas et n’y sont pas supérieures.

Nous sommes également d’avis que les revenus ajustés, le résultat opérationnel avant amortissement ajusté, le résultat opérationnel ajusté, qui tient compte de l’incidence des investissements antérieurs en immobilisations corporelles et incorporelles, et le résultat net ajusté sont des indicateurs utiles de la performance de nos opérations. Par ailleurs, la direction utilise également certaines de ces données financières non conformes aux IFRS pour évaluer la performance de ses activités et de ses gestionnaires.

Quant à l’endettement net et au ratio d’endettement net, nous sommes d’avis qu’ils sont des indicateurs utiles pour mesurer l’effet de levier financier et la capacité de la Société à faire face à ses obligations financières.

Dividende

Le conseil d'administration de la Société a déclaré un dividende trimestriel de 0,21 $ par action sur les actions à droit de vote subalterne catégorie A et sur les actions catégorie B. Ce dividende sera versé le 22 janvier 2019 aux détenteurs d'actions inscrits au registre de la Société à la fermeture des bureaux le 4 janvier 2019.

Conférence téléphonique

À l'occasion de la diffusion de ses résultats de l'exercice financier 2018, la Société tiendra une conférence téléphonique pour la communauté financière aujourd'hui à 16 h 15. Les numéros de téléphone sont le 1 647 788-4922 ou 1 877 223-4471. Les journalistes pourront suivre la conférence en mode « écoute seulement » ou écouter la diffusion audio simultanée sur le site Internet de TC Transcontinental, qui sera ensuite archivée pendant 30 jours. Pour toute demande d'information ou d'entrevue, les médias sont priés de communiquer avec Nathalie St-Jean, conseillère principale aux communications d'entreprise de TC Transcontinental, au 514 954-3581.

Profil

TC Transcontinental est un chef de file en emballage souple en Amérique du Nord et le plus important imprimeur au Canada. La Société est également un leader canadien dans ses activités de médias spécialisés. Depuis plus de 40 ans, TC Transcontinental a comme mission de créer des produits et services de qualité permettant aux entreprises d'attirer, de joindre et de fidéliser leur clientèle cible.

Le respect, le travail d'équipe, la performance et l'innovation sont les valeurs fortes de la Société et de ses employés. L’engagement de TC Transcontinental auprès de ses parties prenantes est d’agir de manière responsable dans la poursuite de ses activités d'affaires.

Transcontinental inc. (TSX : TCL.A TCL.B), connue sous la marque TC Transcontinental, compte plus de 9000 employés, dont la majorité sont en poste au Canada, aux États-Unis et en Amérique latine. Ses revenus ont été d’environ 2,6 milliards de dollars canadiens pour l’exercice financier clos le 28 octobre 2018. Pour plus d’information, veuillez visiter le site web de TC Transcontinental au www.tc.tc.

Énoncés prospectifs

Nos communications publiques comprennent souvent des énoncés prospectifs, verbaux ou écrits, formulés d'après les attentes de la direction et assujettis à un certain nombre de risques et d'incertitudes intrinsèques, connus ou non. De par leur nature, les énoncés prospectifs reposent sur plusieurs hypothèses tant générales que spécifiques. La Société conseille aux lecteurs de ne pas se fier indûment à ces énoncés, car les résultats ou événements réels pourraient différer de façon importante des attentes exprimées ou sous-entendues dans ces énoncés prospectifs. De tels énoncés prospectifs peuvent comprendre des observations concernant les objectifs de la Société, sa stratégie, ses résultats financiers prévisionnels et des perspectives quant à ses activités. La performance future de la Société pourrait aussi être touchée par un certain nombre de facteurs, dont plusieurs sont hors du contrôle ou de la volonté de la Société. Ces facteurs incluent, entre autres, la conjoncture économique dans le monde, les changements structurels dans les industries où la Société exerce ses activités, le taux de change, la disponibilité des capitaux, les coûts des matières premières, la concurrence, la capacité de la Société à procéder à des transactions stratégiques et à intégrer efficacement les acquisitions à ses activités sans nuire à sa croissance et à sa rentabilité, tout en réalisant les synergies attendues, l’environnement politique, social, réglementaire et législatif, notamment en matière environnementale et de développement durable, la sécurité de ses produits d’emballage utilisés dans l’industrie de l'alimentation, l’innovation dans son offre, la protection de ses droits de propriété intellectuelle, la concentration de ses ventes dans certains segments, la cybersécurité et la protection des données, le recrutement et la rétention du talent dans certains secteurs géographiques et d'activités, la fiscalité, les taux d'intérêt et le niveau d'endettement. Les principaux risques, incertitudes et facteurs qui pourraient avoir une incidence sur les résultats réels sont décrits dans le Rapport de gestion pour l'exercice clos le 28 octobre 2018 ainsi que dans la plus récente Notice annuelle.

Sauf indication contraire de la part de la Société, les énoncés prospectifs ne tiennent pas compte de l'effet potentiel d'éléments non récurrents ou d'autres éléments exceptionnels, ni de cessions, de regroupements d'entreprises ou de fusions ou acquisitions qui pourraient être annoncés après la date du 13 décembre 2018.

Les énoncés prospectifs contenus dans le présent communiqué sont faits conformément aux dispositions prévues dans les lois canadiennes applicables en matière de valeurs mobilières en matière d'exonération.

Les énoncés prospectifs présentés dans ce communiqué sont basés sur les attentes actuelles et sur les données disponibles au 13 décembre 2018. De tels énoncés prospectifs peuvent être également intégrés à d'autres documents déposés auprès des organismes de réglementation en matière de valeurs mobilières au Canada ou à toute autre communication. La direction de la Société décline toute intention ou obligation de mettre à jour ou de réviser ces énoncés, à moins que les autorités ne l'exigent.

– 30 –

Pour renseignements:

Médias

Nathalie St-Jean

Conseillère principale aux communications d'entreprise

TC Transcontinental

Téléphone: 514-954-3581

nathalie.st-jean@tc.tc

www.tc.tc

Communauté financière

Mathieu Hébert

Directeur, Analyse financière et trésorerie

TC Transcontinental

Téléphone: 514-954-4029

mathieu.hebert@tc.tc

www.tc.tc